本文

産業廃棄物税の概要

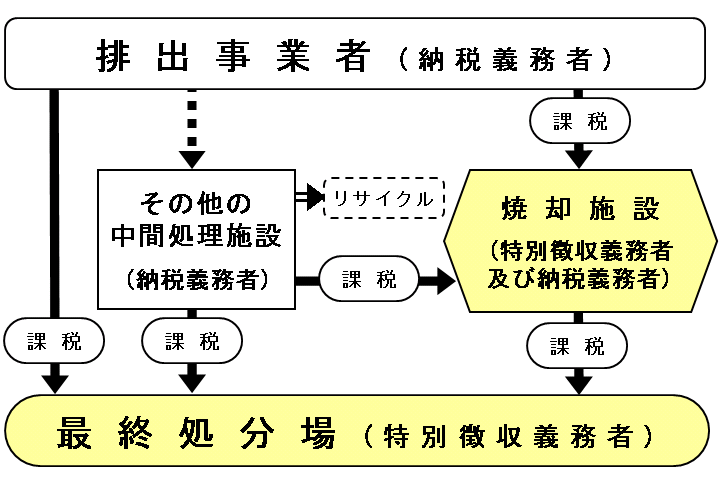

産業廃棄物税の概要

税の仕組み

なお、簡素な税制で幅広くリサイクルへ誘導するため、中間処理施設のうち焼却施設への搬入のみを課税対象としています。

納める人

課税標準

納める額

- 焼却施設への搬入量1トン当たり 800円

- 最終処分場への搬入量1トン当たり 1,000円

申告と納税

自己処理については、排出事業者及び中間処理業者(焼却処理業者を含む)が申告納付します。

地方税ポータルシステム(eLTAX)での電子申告・納入(納付)について

令和7年4月1日から、eLTAXでの産業廃棄物税の電子申告・納入(納付)が可能となりました。

〇地方税ポータルシステム(eLTAX)の概要

eLTAX(エルタックス)とは、地方税ポータルシステムの呼称で、地方税における手続きを、インターネットを利用して電子的に行うシステムです。

地方税の申告、申請、納税などの手続きは、紙の申告書(申請書)で手続きを行う場合、それぞれの地方公共団体で行っていただく必要がありましたが、eLTAXは、地方公共団体が共同で運営するシステムであり、電子的な一つの窓口によるそれぞれの地方公共団体への手続きを実現しています。

※ eLTAXは、地方公共団体が共同して運営する組織「地方税共同機構」が開発・運用しています。詳しくは「地方税ポータルシステム(eLTAX)」ホームページ(新しいウィンドウで開きます)をご確認ください。

〇eLTAXで福岡県に産業廃棄物税の申告を行う際の注意点

eLTAXで福岡県に産業廃棄物税の申告を行う場合は、次の点にご注意ください。

1 1つの事業者で、焼却施設と最終処分場の複数施設を持っている場合は、登録番号ごとに利用届出をご提出ください。それぞれに納税者IDが発行されますので、該当する納税者IDを用いて申告をお願いします。

2 納入・納付申告をする場合は、納入分で1回、納付分で1回、計2回申告をお願いします。その際、納入・納付申告書(第13号様式その1、その2)は同じものを添付して問題ありません。

※ 上記は「福岡県における取り扱い」です。福岡県以外に電子申告される場合は、申告先の都道府県や市町村における取り扱いをご確認ください。

課税とならない場合

- 課税の特例

特に循環型社会の形成に資するものとして知事が認定した次のような焼却施設への産業廃棄物の搬入に対しては、課税をしないこととしています。

(1) 産業廃棄物を原材料として再生利用する焼却施設

(2) 産業廃棄物の焼却熱を回収して有効利用する焼却施設

- 課税の免除

次のような場合には、課税が不適当な産業廃棄物の搬入として課税を免除することとしています。

(1) 北九州市に所在する最終処分場への搬入

(2) 公益上その他の事由による搬入

税収の使いみち

主な税収使途事業は次のとおりです。

- 産業廃棄物の排出抑制、リサイクルの促進

- 環境を担う人材の育成と交流

- 産業廃棄物の適正処理体制の整備

- 市町村の環境行政支援

詳しくは、産業廃棄物 税収使途事業(福岡県環境部循環型社会推進課ホームぺージ) をご覧ください。

担当県税事務所

Tel:092-260-6006

Q & A

産業廃棄物とは何ですか?

なお、家庭から排出されるごみは一般廃棄物として取り扱われます。

県外の排出事業者も納税義務者になるのですか?

産業廃棄物の重量がわからない場合はどうするのですか?

中間処理施設を経て最終処分場に搬入された場合の税負担はどうなるのですか?

なお、「税相当額」は、中間処理料金(請負契約金額)の一部であって産業廃棄物税そのものではないため、消費税の課税対象となります。